Анализ финансово-хозяйственной деятельности ЗАО «ТатТГМ»

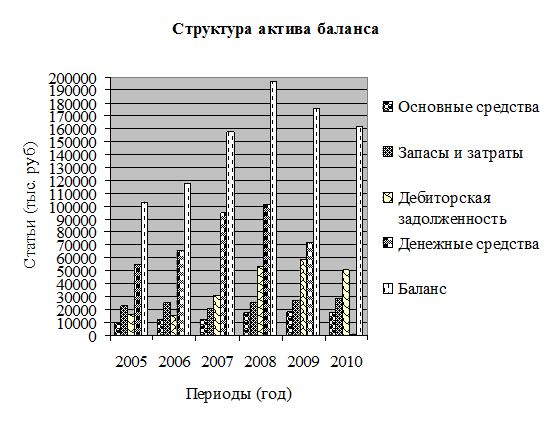

Рис. 2.1. Актив баланса

Вывод: почти 50% актива баланса занимают денежные средства, что свидетельствует о большом количестве наличных денег. Запасы и затраты являются следующей по объёму вложений статьёй. Они колеблются примерно на одном уровне на протяжении всего анализируемого периода. Основные средства на последнем месте по объёму.

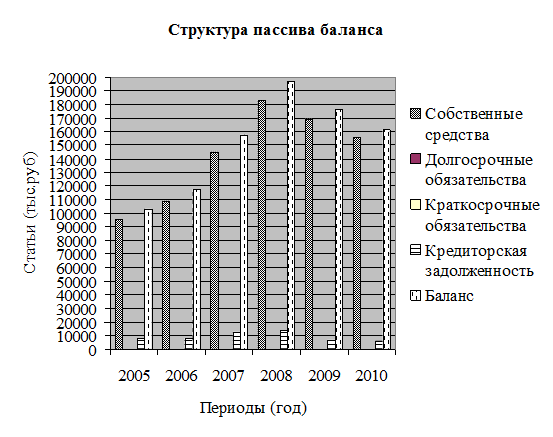

Таблица 2.2. Структура пассива баланса

|

Статьи |

Годы | |||||

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Собственные средства |

95004 |

109149 |

145235 |

182851 |

169341 |

155695 |

|

Долгосрочные обязательства |

114 |

117 |

134 |

62 |

17 |

1 |

|

Краткосрочные обязательства |

90 |

90 |

0 |

0 |

0 |

0 |

|

Кредиторская задолженность |

7923 |

8193 |

12141 |

13846 |

6715 |

5913 |

|

Баланс |

103131 |

117549 |

157510 |

196759 |

176073 |

161609 |

Рис. 2.2. Пассив баланса

Вывод: собственные средства в пассиве баланса составляют около 90%, что свидетельствует о стабильности предприятия. Краткосрочные обязательства практически отсутствуют, а долгосрочные имеют незначительный объём. Это значит, что организация практически не берёт кредитов и поэтому от кредиторов финансово независима.

Анализ ликвидности и платёжеспособности

Финансовое состояние предприятия характеризуется системой показателей, отражающих процесс формирования и использования капитала предприятия в процессе его кругооборота и возможность предприятия развиваться в фиксированный момент времени. При анализе ликвидности и платёжеспособности используются следующие коэффициенты (Табл. 2.3).