Процесс контроллинга и его характеристика

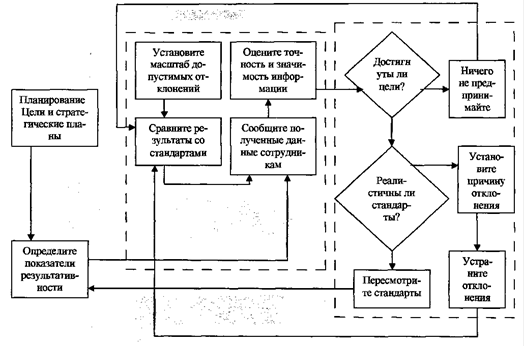

В процедуре контроллинга есть три четко различимых этапа: выработка стандартов и критериев, сопоставление с ними реальных результатов и принятие необходимых корректирующих действий. На каждом этапе реализуется комплекс различных мер. Модель процесса контроллинга приведена на рисунке 2.

Этап 1: Этап 2: Этап 3:

Определение Сравните результаты Действия

Стандартов со стандартами

Рисунок 2 - Модель процесса контроллинга

Первый этап - установление стандартов. Он демонстрирует, насколько близко слиты функции контроллинга и планирования. Стандарты - это конкретные цели, прогресс в отношении которых поддается измерению. Эти цели явным образом вырастают из процесса планирования. Чем отчетливее связь между целями организации и стандартами, применяемыми для контроля, тем более вероятно, что процесс контроля будет принят, понят и даже будет саморегулироваться [12, 102]. Все стандарты, используемые для контроля, должны быть выбраны из многочисленных целей и стратегий организации.

Второй этап - сопоставление реально достигнутых результатов с установленными стандартами. На этом этапе менеджер должен определить, насколько достигнутые результаты соответствуют его ожиданиям. При этом он или она принимают и еще одно очень важное решение: насколько допустимы или относительно безопасны обнаруженные отклонения от стандартов.

Определение масштаба допустимых отклонений - вопрос кардинально важный. Если взят слишком большой масштаб, то возникающие проблемы могут приобрести грозные очертания. Но, если масштаб взят слишком маленьким, то организация будет реагировать на очень небольшие отклонения, что весьма разорительно и требует много времени. Такая система контроля может парализовать и дезорганизовать работу организации и будет скорее препятствовать, чем помогать достижению целей организации. В подобных ситуациях достигается высокая степень контроля, но процесс контроля становится неэффективным.

Для того чтобы быть эффективным, контроль должен быть экономным. Преимущества системы контроля должны перевешивать затраты на ее функционирование. Затраты на систему контроля состоят из затрат времени, расходуемого менеджерами и другими работниками на сбор, передачу и анализ информации, а также из затрат на все виды оборудования, используемого для осуществления контроля, и затрат на хранение, передачу и поиск информации, связанной с вопросами контроля. В коммерческой организации, если прибыль, возникающая при осуществлении контроля, меньше затрат на него, то такой контроль неэкономичен и непродуктивен. Один из способов возможного увеличения экономической эффективности контроля состоит в использовании метода управления по принципу исключения. Часто этот метод называется принципом исключения, и состоит он в том, что система контроля должна срабатывать только при наличии заметных отклонений от стандартов.

Выбор подходящей единицы измерения - это наиболее легкая часть проведения контрольных измерений, обеспечивающих, как в конечном счете и весь контроль, достижение целей организации. Равно важно, чтобы скорость, частота и точность измерений тоже были согласованы с деятельностью, подлежащей контролю.

Передача и распространение информации. Распространение информации играет ключевую роль в обеспечении эффективности контроля. Для того чтобы система контроля действовала эффективно, необходимо обязательно довести до сведения соответствующих работников организации как установленные стандарты, так и достигнутые результаты. Подобная информация должна быть точной, поступать вовремя и доводиться до сведения ответственных за соответствующий участок работников в виде, легко позволяющем принять необходимые решения и действия. Желательно также быть полностью уверенным, что установленные стандарты хорошо поняты сотрудниками. Это означает, что должна быть обеспечена эффективная связь между теми, кто устанавливает стандарты и теми, кто должен их выполнять.