Экономическая характеристика деятельности ООО «Илгэ»

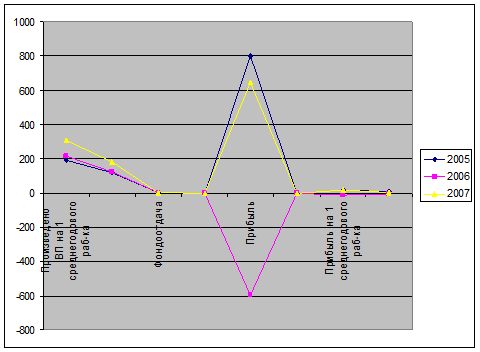

Производство валовой продукции на 1 среднегодового работника по сравнению с базисным годом, в отчетном году повысилась на 61,25%. Также рост показывает производство валовой продукции на 1 чел-ч по хозяйству на 52,15%. Что можно объяснить ростом валовой продукции. Снижение показывает фондоемкость на 20,31%, за счет увеличения основных производственных фондов и валовой продукции. Как видим, только в 2006 году хозяйство имеет убыток - 599 тыс.руб. В отчетном году стоимость прибыли составляет 649 тыс.руб., что меньше прибыли в 2005 году на 153 тыс.руб. Прибыль на 1 работника в отчетном году составляет 16,23 руб. Уровень рентабельности составляет в 2007 году - 5,72%, что меньше 2005 года на 3,47%. Уменьшение произошло за счет роста себестоимости продукции и прибыли.

Рассмотрим таблицу 10 в виде диаграммы.

Рис. 7 - Основные показатели предприятия

Финансовый анализ деятельности ООО «Илгэ» позволяет получить следующую характеристику финансового положения предприятия:

Структура активов организации (см. приложение 1) на последний день анализируемого периода характеризуется примерно равным процентом иммобилизованных средств и текущих активов (52,6% и 47,4% соответственно). Активы организации за рассматриваемый период уменьшились на 1091 тыс.руб. (на 9,7 %). Учитывая снижение активов, необходимо отметить, что собственный капитал уменьшился еще в большей степени - на 12 %. Опережающее снижение собственного капитала относительно общего изменения активов следует рассматривать как негативный фактор.

Снижение активов организации связано со снижением показателя по строке «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)» на 2157 тыс.руб. (или 100% вклада в снижение активов).

Одновременно, в пассиве баланса наибольшее снижение наблюдается по строкам:

Доходы будущих периодов - 1527 тыс. руб. (56,9%)

Кредиторская задолженность: прочие кредиторы - 632 тыс. руб. (23,5%)

Займы и кредиты - 308 тыс. руб. (11,5%)

Среди положительно изменившихся статей баланса можно выделить "Запасы: животные на выращивании и откорме" в активе и "Прочие долгосрочные обязательства" в пассиве (+632 тыс. руб. и +902 тыс. руб. соответственно).

Поскольку коэффициенты текучей ликвидности и обеспеченности собственными средствами на 31.12.2007 г. оказались в рамках установленных для них норм, в качестве третьего показателя рассчитан коэффициент утраты платежеспособности (см. приложение 2). Данный коэффициент служит для оценки перспективы утраты предприятием нормальной структуры баланса (платежеспособности) в течение трех месяцев при сохранении имевшей место в анализируемом периоде динамики первых двух коэффициентов. Значение коэффициента утраты платежеспособности (1,04) указывает на низкую вероятность утраты показателями платежеспособности нормальных значений.

Финансовое положение организации можно характеризовать как неустойчивое (см. приложение 3), поскольку из трех вариантов расчета показателей покрытия запасов и затрат собственными оборотными средствами положительное значение имеет только рассчитанный по последнему варианту (СОС3). При этом, нужно обратить внимание, что все три показателя покрытия собственными оборотными средствами запасов и затрат в 2007 г. ухудшили свои значения.

Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняются все, кроме одного (см. приложение 4). У организации не имеется достаточно высоколиквидных активов для погашения наиболее срочных обязательств (разница составляет 2275 тыс. руб.). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочных кредитов и займов). В данном случае, у организации достаточно быстрореализуемых активов для полного погашения среднесрочных обязательств (больше на 85,6%).

Таким образом, с очень хорошей стороны финансовое положение и результаты деятельности организации характеризуют следующие показатели:

нормальная структура баланса с точки зрения платежеспособности;

коэффициент автономии имеет оптимальное значение (0,64);

коэффициент обеспеченности материальных запасов соответствует норме;

прибыль от финансово-хозяйственной деятельности составила 649 тыс. руб. (+1248 тыс. руб. по сравнению с аналогичным периодом 2006 г.);