Анализ финансово-экономических показателей деятельности предприятия

Детальный анализ показателей хозяйственной деятельности необходим как предприятию для корректировки стратегии, так и ее деловым партнерам - банкам, финансовым компаниям, акционерам, для реальной оценки ее финансовой деятельности. На практике сложились определенные методы анализа хозяйственной деятельности. Выявив тенденции за предыдущий период, можно с определенной степенью обоснованности предположить и характер дальнейшего развития деятельности предприятия.

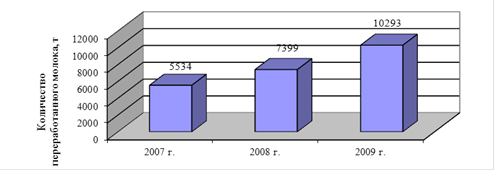

Предприятие в 2009 году работало в три смены и заготовило 10293 тонн молока, что на 28,1% или 2894 тонны больше, чем в 2008 году и на 46,2% или на 4759 тонн больше чем в 2007 году. Годовое увеличение объема переработки в 2008 году составило 33,5%, в 2009 году - 28,1%.

Динамика поступления сырья представлена на рисунке 2.2.

Рисунок 2.2 - Динамика объема поступающего сырья

Увеличение объема поступающего молока - положительная тенденция, хотя необходимо отметить, что возможности увеличения количества перерабатываемого сырья ограничена производственной мощностью. Для дальнейшего увеличения объемов производства необходимо расширение производственных мощностей - инвестиции в приобретение производственного оборудования или корректировка ассортимента.

Показатели производства и реализации продукции представлены в таблице 2.3.

Таблица 2.3

Показатели производства и реализации продукции

|

Показатель |

2007 г. |

2008 г. |

Темп роста, % |

2009 г. |

Темп роста, % |

|

1. Валовой оборот, тыс. руб. |

377930 |

401758 |

106,30 |

511683 |

127,36 |

|

2. Валовая продукция, тыс. руб. |

375628 |

399413 |

106,33 |

507084 |

126,96 |

|

3. Изменение незавершенного производства, тыс. руб. |

32 |

127 |

396,88 |

144 |

113,39 |

|

4. Товарная продукция, тыс. руб. |

375596 |

399286 |

106,31 |

506940 |

126,96 |

|

5. Реализованная продукция, тыс. руб. |

350784 |

397031 |

113,18 |

498349 |

125,52 |

|

6. Материальные затраты в товарной продукции, тыс. руб. |

197026 |

263610 |

133,79 |

357878 |

135,76 |

|

7. Чистая продукция, тыс. руб. |

178570 |

135676 |

75,98 |

149062 |

109,87 |

|

8. Остатки нереализованной продукции, тыс. руб. |

24812 |

2255 |

9,09 |

8591 |

380,98 |

|

9. Доля реализованной продукции в товарной, % |

93,39 |

99,44 |

106,47 |

98,31 |

98,86 |

|

10. Материалоотдача, руб/руб. |

1,91 |

1,51 |

79,46 |

1,42 |

93,52 |

|

11. Материалоемкость, руб/руб. |

0,52 |

0,66 |

125,86 |

0,71 |

106,93 |

|

12. Доля материальных затрат в себестоимости товарной продукции, % |

59,40 |

71,45 |

120,29 |

73,70 |

103,15 |